FICHAS DE TRÁMITE ANEXO 1-A RMF 2025

El 13 de enero de 2025, se publicó en el Diario Oficial de la Federación (DOF) una actualización del ANEXO 1-A de la Resolución Miscelánea Fiscal (RMF) para 2025. Esta modificación incluye cambios relacionados con diversos trámites fiscales aplicables a los contribuyentes según corresponda.

En este contexto, se destacan las modificaciones, adiciones y eliminaciones que se realizaron en el contenido del mencionado anexo, organizadas de la siguiente manera:

Ley de Ingresos de la Federación (LIF)

Adición:

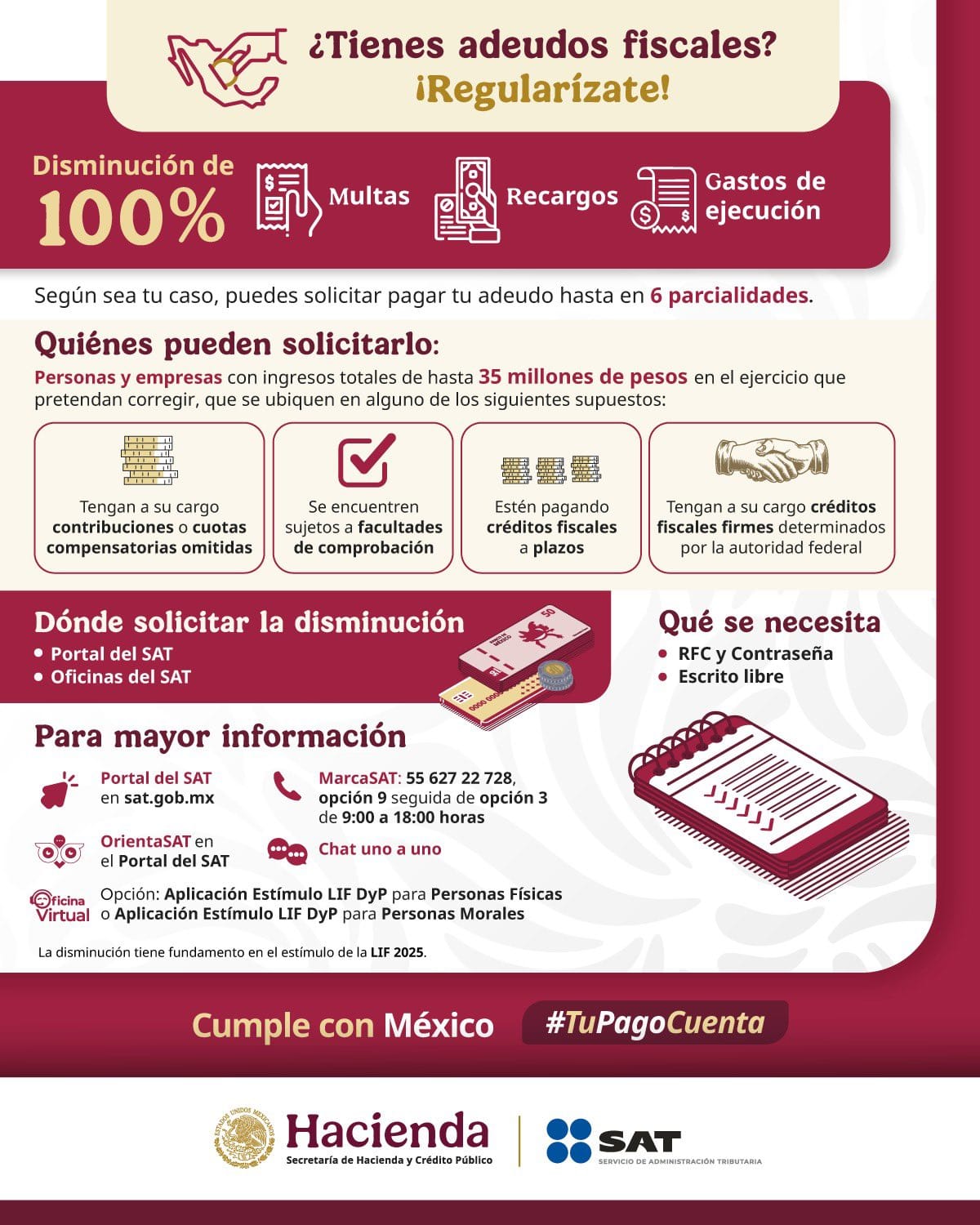

• 10/LIF: Solicitud para aplicar el estímulo fiscal establecido en el artículo trigésimo cuarto transitorio de la LIF.

Código Fiscal de la Federación (CFF)

Adiciones:

• 323/CFF: Aclaración para solicitar la liberación de depósitos bancarios, seguros u otros depósitos.

• 324/CFF: Solicitud de aclaración para contribuyentes inconformes con la publicación de sus datos en el portal del SAT.

• 325/CFF: Aclaración sobre comunicados y oficios de invitación para entrevistas de vigilancia profunda.

Eliminaciones:

• 13/CFF: Solicitud de devolución de cantidades a favor de otras contribuciones.

• 163/CFF: Informe sobre cuentas, depósitos, fideicomisos, créditos o préstamos otorgados a personas físicas y morales.

• 170/CFF: Solicitud de devolución de saldos a favor del IVA por proyectos de inversión en activo fijo.

• 200/CFF: Solicitud de reducción de multas según el artículo 74 del CFF para contribuyentes bajo facultades de comprobación.

• 247/CFF: Solicitud de devolución de IVA en periodo preoperativo.

Impuesto sobre la Renta (ISR)

Eliminaciones:

• 3/ISR: Declaración de operaciones realizadas mediante fideicomisos (DIM Anexo 10).

• 28/ISR: Informe sobre residentes en el extranjero (DIM Anexo 4).

Impuesto Especial sobre Producción y Servicios (IEPS)

Eliminación:

• 13/IEPS: Aviso sobre el control de marbetes o precintos en la importación de bebidas alcohólicas.

Servicios Digitales y de Intermediación entre Terceros (PLT)

Eliminaciones:

• 7/PLT: Declaración de pago del ISR para personas físicas que usan plataformas tecnológicas.

• 8/PLT: Declaración de pago del ISR por retenciones en el uso de plataformas tecnológicas.

• 10/PLT: Declaración de pago del IVA para personas físicas que usan plataformas tecnológicas.

• 11/PLT: Declaración de pago del IVA por la prestación de servicios digitales.

• 12/PLT: Declaración del IVA por retenciones en el uso de plataformas tecnológicas.